Queremos compartir con todos vosotros un artículo publicado recientemente por James Levy en la web especializada AltFi.com, que nos cuenta de forma clara,sencilla y con transparencia, cómo ha cambiado el lenguaje financiero y el mundo de la inversión:

Un nuevo mundo, un nuevo lenguaje

Cuando empecé esta serie de artículos en Altfi.com en junio de este año, comparé el mercado de préstamos con una isla volcánica que estaba emergiendo del mar, un nuevo y vasto territorio lleno de oportunidades para los inversores que buscan una renta atractiva pero a la vez estable.

Sin embargo, como un viajero que descubre un nuevo país, éste debe a veces aprender un idioma nuevo, o como mínimo adquirir el conocimiento de nuevos significados y contextos para las palabras que ya venía usando en su propio idioma. Estoy cada vez más convencido que, antes que el mercado de préstamos directos se pueda convertir en un producto verdaderamente central en la cartera tanto de inversores como de asesores de inversión, se debe aprender un nuevo lenguaje. Espero que este nuevo lenguaje reemplace al menos algunos de los deteriorados y desde luego desacreditados vocablos que usan inversores y agentes de inversiones cuando hablan de inversiones tradicionales como los bonos y los fondos de inversión.

Liquidez

El primero de estos términos es liquidez. Tal como se usa en el campo de la inversión, la liquidez se refiere al grado de rapidez en el que un inversor puede comprar o vender sin ocasionar un impacto relevante en el precio de aquella inversión en el mercado. Por ejemplo, cualquier acción cotizada en el FTSE de Londres o en el NYSE de Wall Street tendrá normalmente una alta liquidez, ya que el volumen de acciones que un inversor particular puede transaccionar es ínfimo en comparación con el volumen total diario de acciones transaccionadas. En teoría, al menos, el inversor puede “salirse” de la inversión al precio que haya en el momento de tomar la decisión. Naturalmente, la trampa en esto, como se ha venido demostrando ampliamente durante la crisis financiera, es que la liquide tiende a desaparecer de repente precisamente cuando el inversor individual más quiere “salirse”, ya que e cuando los inversores institucionales están vendiendo masivamente. En condiciones de verdadera crisis, incluso los mercados de renta fija y variable más líquidos pueden convertirse en muy ilíquidos o incluso cesar su normal funcionamieno completamente.

Cuando presento las alternativas de inversión en préstamos directos y sus marketplaces a inversores y family offices, una de las primeras y más importantes objeciones que recibo es que, a pesar de que la rentabilidad es muy atractiva en comparación a la renta fija tradicional, las inversiones no son adecuadas porque no son líquidas, en el sentido que no están cotizadas en un mercado organizado de activos de renta fija. Mi discrepancia en esta opinión es que la liquidez es una característica demasiado sobrevalorada por parte de los inversores. Es cierto que una parte de una cartera de inversión debe tener inversiones muy líquidas que puedan convertirse en dinero efectivo en cualquier momento, pero hay otra parte de la cartera que puede estar mantenida en inversiones que, aunque no puedan ser convertidas en dinero efectivo inmediatamente, sí que se convertirán en una plazo razonablemente corto de tiempo, cuando lleguen a su vencimiento. Por ejemplo, una cartera de préstamos a corto plazo a empresas o particulares, así como préstamos para factoring o cualquier financiación de una venta comercial, tiene probablemente un vencimiento medio de bastante menos de un año, y en muchos casos son inversiones con vencimientos tan cortos como 90 ó 120 días. Estas inversiones van a proporcionar un flujo de rentas a medida que vayan venciendo que pueden, o bien ser reinvertidos, o bien usarse para otras finalidades si el inversor necesita esta liquidez. En conclusión, para beneficiarnos de las rentabilidades superiores de las inversiones en préstamos en comparación con las que ofrecen los depósitos bancarios tradicionales y los bonos, es necesario diseñar una cartera con inversiones que tengan vencimientos cortos que permitan esta fuente de liquidez. Nuestro viajero debe adaptarse a esta nueva definición de liquidez, y no perder esta oportunidad como sí lo haría alguien que viera el mercado de préstamos únicamente con el prisma de los criterios de inversión tradicionales.

Riesgo

El segundo término clave en el nuevo idioma de los préstamos de marketplace es el riesgo. En la inversión tradicional, el riesgo está definido de forma insuficiente usando la volatidad como aproximación del mismo. A un inversor se le dice que el riesgo de su capital se mide por las variaciones diarias anualizadas del precio de sus acciones, bonos o fondos de inversión. Después de 25 años como asesor internacional de inversiones, puedo afirmar con toda seguridad que, por lo que se refiere a las necesidades de los inversores, esta definición de riesgo es una absoluta sandez. Las variaciones diarias de precios en los mercados de renta fija y variable están influidos por una multitud de factores, de los que casi ninguno afecta al típico investor. Sin embargo, cuando ocurre una crisis financiera, la liquidez desaparece y los precios de incluso aquellas inversiones de menor volatilidad caen de forma severa. Solo entonces se les comunica a los inversores que ha habido un súbito “repunte” en la volatilidad que no estaba previsto y que no fue capturado por los modelos que predicen futuras rentabilidades.

En realidad, la única definición de riesgo que importa desde el punto de vista del inversor es la probabilidad de perder su dinero. En los préstamos de marketplace, esta circunstancia se la conoce como impago, cuando el deudor incumple su obligación de pagar las cuotas pactadas del préstamo. Este es de largo el factor más importante de riesgo para los inversores de un marketplace de préstamos. La buena noticia es que, a diferencia de la inversión tradicional, donde desde lo que Putin ha desayunado hasta el último carraspeo del director de un banco central son elementos que los expertos en inversión nos cuentan que deben ser considerados como de potencial importancia para la rentabilidad de sus inversiones, en los préstamos de un marketplace únicamente la tasa de incumplimiento o default es digna de ser tenida en cuenta. Afortunadamente, tal tasa de incumplimiento [en LoanBook la llamamos pérdida esperada] se calcula fácilmente, y el riesgo de incumplimiento puede compensarse con una cuidadosa selección en los préstamos, tanto por parte de la plataforma que los pone a disposición para invertir como por parte del inversor seleccionando préstamos de calidad.

Rentabilidad esperada

El último término que necesita una nueva definición en el contexto de los préstamos directos de marketplace es la rentabilidad esperada. En la inversión tradicional, la rentabilidad esperada de una inversión se define en gran medida analizando y proyectando al futuro rentabilidades históricas, con frecuencia acompañadas de advertencias que las fluctuaciones a corto plazo del mercado se ignoren ya que el horizonte de inversión es a largo plazo. Esto ha demostrado ser la ruina para incontables inversores que mantuvieron sus posiciones en el colapso del mercado durante la crisis financiera, así como para otros incontables inversores en otras ocasiones anteriores. Los inversores individuales “con vocación de largo plazo” han sido muy maltratados demasiadas veces ya que, ante crisis financieras, han visto cómo los gestores de sus fondos de acciones o bonos vendían forzadamente sus fondos de acciones o bonos, debido a las oleadas de peticiones de retirada de los inversores institucionales, y ocasionaban con ello pérdidas porcentuales muy importantes en el valor de estos fondos.

En un agudo contraste, un inversor en préstamos directos de un marketplace tiene una definición muy clara de rentabilidad esperada. En su caso, la rentabilidad esperada es simplemente el tipo de interés de los préstamos que conforman su cartera de inversiones, menos cualquier coste cargado por las plataformas o el gestor del fondo y las pérdidas debidas a préstamos impagados. Esto es todo. Como los impagos penalizan la rentabilidad, es crucial para un inversor de marketplace dividir sus ahorros entre una amplia variedad y número de préstamos para reducir el impacto de cualquier impago. Esta es una manera mucho más comprensible y práctica de estimar la futura rentabilidad de sus fondos que la esperanza en acertar la mejor estrategia que es lo que ofrece el sector de la inversión tradicional.

Hay otros muchos conceptos en la terminología del sector de la inversión tradicional que requerirán ser modificados para su uso en el nuevo mundo de la rentabilidad más alta y más predecible que ofrecen los préstamos directos de los marketplace. Espero tratar algunos de estos términos este próximo año, en que seguiré comentando a través de este foro el desarrollo del mercado de préstamos directos desde la perspectiva del inversor.

James Levy

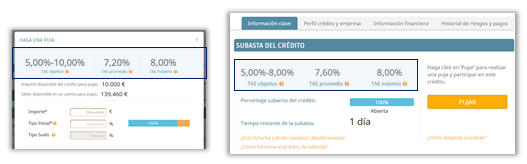

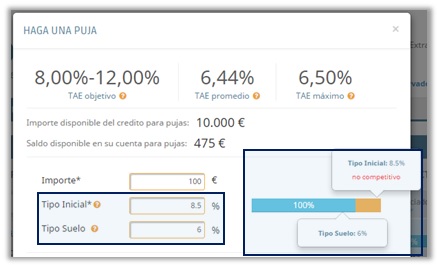

.png) Puja dentro del rango de aceptación de la empresa y, por lo tanto, competitiva.

Puja dentro del rango de aceptación de la empresa y, por lo tanto, competitiva.

Puja fuera del rango de aceptación y, por lo tanto, susceptible de no ser aceptada.

Puja fuera del rango de aceptación y, por lo tanto, susceptible de no ser aceptada.

.png) Puja parcialmente competitiva y, por lo tanto, susceptible de que sólo se acepte una parte de su importe para completar el préstamo.

Puja parcialmente competitiva y, por lo tanto, susceptible de que sólo se acepte una parte de su importe para completar el préstamo.

.jpg)

.png)