Queremos compartir con la comunidad del blog de LoanBook el siguiente artículo traducido escrito por James Levy en www.altfi.com, donde compara el comportamiento de los préstamos P2P y la renta fija tradicional en términos de riesgo. Altfi, es la plataforma en Reino Unido que realiza un seguimiento detallado del mercado de préstamos P2P en UK y la evolución de todas las plataformas que en él operan. Podéis acceder al artículo original en el siguiente enlace.

"En este post vamos a analizar el riesgo de los préstamos de las plataformas de crowdlending (o préstamos P2P), en comparación con las herramientas tradicionales de renta fija, como los depósitos bancarios y bonos.

La gestión del riesgo es una función central y la responsabilidad primordial de cualquier asesor de inversiones serio. Una definición muy simple, pero eficaz del riesgo es la probabilidad de obtener un resultado distinto del que se había previsto cuando se realizó la inversión inicial, más especialmente los resultados negativos, ya que los inversores están mucho más preocupados por la posibilidad de perder su capital ganado con esfuerzo de lo que son con la posibilidad de ganar mucho más de lo esperado en un periodo de tiempo determinado.

La forma más común de ahorro es un simple depósito bancario. Los ahorradores europeos americanos, británicos y continentales disfrutan de garantías explícitas o implícitas del gobierno sobre sus depósitos bancarios, por lo general cantidades que exceden lo que la gran mayoría de los ahorradores están manteniendo en una cuenta bancaria. Sin embargo, en estos tiempos de relajación cuantitativa (quantitative easing) y tipos de interés muy bajos en todo el mundo desarrollado, esta garantía tiene un precio muy alto: el ahorrador está aceptando una rentabilidad real extremadamente baja o incluso nula descontado el efecto de la inflación.

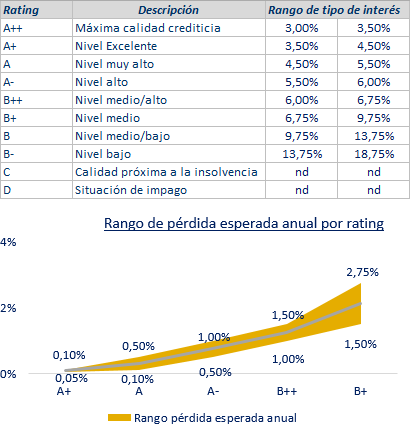

Como alternativa, muchos inversores se vuelcan en los bonos tradicionales, donde los rendimientos generalmente son algo más altos que los depósitos bancarios. Sin embargo, el riesgo real de pérdida de capital para los inversores en bonos es más alta que lo que la mayoría de los inversores perciben, incluso cuando se trata de renta fija emitida por empresas muy conocidas. Como se puede apreciar en el siguiente cuadro, más del 2% de los bonos de grado de inversión impagaron en promedio durante un período de diez años, y un 23% de los bonos de grado especulativo (es decir, "bonos de alto rendimiento” (high yield), tan comunes en las carteras de rendimiento de los inversores en la actualidad)

|

Cumulative Default Rates, (as %) of Global Corporate Bonds (source S&P)

|

|

Period 1981-2012

|

Year 1

|

Year 2

|

Year 3

|

Year 4

|

Year 5

|

Year 6

|

Year 7

|

Year 8

|

Year 9

|

Year 10

|

|

Investment Grade

|

0.11

|

0.31

|

0.54

|

0.82

|

1.12

|

1.41

|

1.68

|

1.94

|

2.19

|

2.45

|

|

Speculative Grade

|

4.11

|

8.05

|

11.46

|

14.22

|

16.44

|

18.3

|

19.85

|

21.16

|

22.36

|

23.46

|

"¿Cómo se comparan los préstamos P2P (o crowdlending) con la inversión en renta fija “tradicional”, en términos de riesgo? En primer lugar, como rápidamente señalan los críticos del crowdlending (y los bancos amenazados por la desintermediación), los que optan por invertir sus ahorros a través de plataformas de préstamos P2P no se benefician de una garantía gubernamental explícita o implícita, a diferencia de los ahorradores en depósitos bancarios. Si bien esto es cierto, su importancia es mucho menor a la que los detractores de la "banca en la sombra" les gustaría hacernos creer. Está demostrado empíricamente por las plataformas de préstamos P2P principales que los inversores en una cartera ampliamente diversificada de préstamos P2P (es decir, la inversión de un gran número de pequeños préstamos a muchos prestamistas diferentes) han gozado de muy buenos resultados, y tienen muy pocas veces o nunca una pérdida de capital en un período de varios años. Al mismo tiempo, los rendimientos medios para la gran mayoría de los prestamistas P2P son varias veces superiores a los obtenidos en los depósitos bancarios o bonos en este momento. Esta muy significativa ventaja en los rendimientos para los inversores P2P aplica para todos los perfiles de riesgo, incluido para aquellos que han elegido los préstamos de la más alta calidad, y por lo tanto más bajo rendimiento, en su cartera diversificada.

Sin embargo, en mi opinión, los mayores retornos a disposición de los inversores de préstamos P2P, y las tasas de incumplimiento comparables a las inversiones de renta fija tradicionales no son las ventajas más importantes de los préstamos de mercado sobre las formas tradicionales de inversión en renta fija.

La principal ventaja de los préstamos P2P, y la razón de que mis clientes de asesoría de inversión hayan convertido la totalidad de sus carteras de bonos en carteras de préstamos P2P es el diferente tipo de riesgo sistémico de cada tipo de inversión. El riesgo sistémico se define como el riesgo que no puede ser eliminado a través de una mayor diversificación, es decir, el riesgo inherente al "sistema" en sí mismo, que siempre estará presente aunque la inversión esté repartida en 20, 100, o incluso 10.000 títulos diferentes. En la tradicional inversión en renta fija, este riesgo sistémico se deriva de la naturaleza misma de nuestro sistema bancario altamente apalancado, donde las reservas de los bancos son sólo una pequeña fracción de sus préstamos pendientes y otros pasivos. Además, otro elemento de riesgo sistémico para los inversores de renta fija tradicionales es la posibilidad de un aumento repentino en los tipos de interés debido a otra restricción grave en el crédito, un aumento en la tasa de inflación, un shock de oferta de petróleo u otro producto clave o sucesos en el mercado de derivados. Cualquiera de estos eventos, todos de naturaleza sistémica, junto con docenas de otros escenarios posibles, podría tener un efecto en cascada que afectaría negativamente el precio de los bonos en todo el mundo. Ningún gestor de cartera de renta fija, no importa lo inteligente que sea, puede eliminar estos riesgos mediante la diversificación de su cartera.

Por el contrario, los inversores de préstamos P2P se enfrentan a un riesgo sistémico mucho más limitado, y de hecho mucho más improbable. Para estos inversores, el único riesgo que no puede ser eliminado a través de una amplia diversificación en sus préstamos y en las plataformas de préstamo es la posibilidad de un impago masivo de un gran número de prestamistas debido a alguna circunstancia imprevista muy grave que lleve de repente a causar altas tasas de morosidad. Eventos que podrían tener este efecto podrían incluir una guerra devastadora o una epidemia global. Los inversores de préstamos P2P deben preocuparse por minimizar un único riesgo, que es el riesgo de crédito, algo que se puede lograr a través de la diversificación de los préstamos en el mismo o diferentes plataformas, así como a través de las selección cuidadosa de los préstamos. El riesgo remanente que no puede ser eliminado a través de la diversificación, es decir, su riesgo sistémico en particular, es a la vez más remoto y poco probable que el riesgo sistémico al que se enfrentan los inversores de renta fija tradicionales.

A menudo digo a mis clientes nuevos que una razón de mi conversión a préstamos “de la economía real” como fuente de atractivos rendimientos previsibles para mis inversores es el hecho de que durante el transcurso de una carrera de 25 años como asesor de inversiones, he vivido una crisis financiera de las de "una vez en un siglo" al menos cuatro veces. Cada una de estas crisis tuvo un efecto enorme en el valor de las inversiones de renta fija, ya fueran bonos individuales o en forma de fondos de inversión o planes de pensiones. No quiero que mis clientes tienen que soportar las pérdidas de una manifestación más de las diversas formas de riesgo sistémico para los mercados de renta fija tradicionales en el futuro. Como inversores P2P no están apalancados como los están los bancos, y sólo dependen de la capacidad de reembolso de sus prestatarios elegidos, por tanto no están expuestos a la gran cantidad de accidentes y choques que pueden sacudir los mercados de bonos del mundo en cualquier momento.

Recuerdo durante los días más oscuros de la crisis financiera más reciente, en 2008 justo después del colapso de Lehman, salir del trabajo después de un largo y terrible día en los mercados financieros sólo para maravillarme de que la vida en las calles de Madrid continuase normalmente, con los negocios y comercios funcionando, y la gente preocupándose solo de ir de compras, volviendo del trabajo o tomando un café con los amigos. Mientras que los mercados financieros globales estaban casi destruidos esa semana por el riesgo sistémico de los bancos excesivamente apalancados, la economía real, a pesar de entrar en recesión, seguía funcionando.

Los inversores que optan por los préstamos “de la economía real” están poniendo su confianza en esta misma economía real, y la expectativa razonable de que a pesar de cualquier shock que pueda afectar a Wall Street o a la City, la gran mayoría de los prestatarios cuidadosamente seleccionados en las distintas plataformas continuarán haciendo su pagos de préstamos P2P siempre excepto en los escenarios imaginables más extremos. Prefiero aceptar el riesgo sistémico de que exista un suceso remoto y terrible que cause un incremento dramático de la morosidad de los préstamos P2P antes de aceptar las formas de riesgo sistémico inherentes a nuestra banca y a los mercados de bonos excesivamente apalancados y altamente politizados, que hoy son mucho más probables y variadas. La historia demuestra que una nueva crisis financiera va a suceder en algún momento en los próximos años de forma casi inevitable. Cuando esto ocurra, prefiero tener mis fondos de inversión que invierten sin apalancamiento en una selección bien escogida y muy amplia de préstamos P2P a través de una variedad de plataformas que como una parte de la hoja de balance de los bancos altamente orientados a los bonos tradicionales y a los fondos de renta fija."

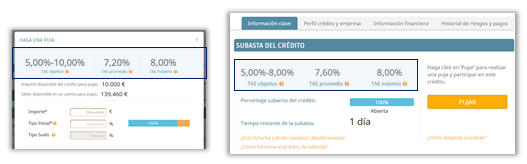

.png) Puja dentro del rango de aceptación de la empresa y, por lo tanto, competitiva.

Puja dentro del rango de aceptación de la empresa y, por lo tanto, competitiva.

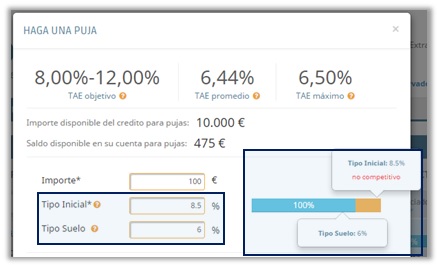

Puja fuera del rango de aceptación y, por lo tanto, susceptible de no ser aceptada.

Puja fuera del rango de aceptación y, por lo tanto, susceptible de no ser aceptada.

.png) Puja parcialmente competitiva y, por lo tanto, susceptible de que sólo se acepte una parte de su importe para completar el préstamo.

Puja parcialmente competitiva y, por lo tanto, susceptible de que sólo se acepte una parte de su importe para completar el préstamo.

.jpg)

.png)

Hablamos, en este post, de la gran oportunidad que supone la inversión en préstamos a pymes a través del marketplace de LoanBook.

Hablamos, en este post, de la gran oportunidad que supone la inversión en préstamos a pymes a través del marketplace de LoanBook.