Durante los últimos meses, la prensa general y financiera se ha hecho eco de la decisión del Banco Central Europeo (BCE) de lanzar un programa de intervención monetaria bajo el inescrutable nombre de Quantitative Easing, a menudo abreviado como QE.

Pero, ¿qué impacto cabe esperar de este revolucionario plan, que cabeceras como The Economist o Financial Times han recibido con titulares como “Quantitative Easing en la Eurozona: más vale tarde que nunca” o “El Banco Central Europeo respira aliviado con el QE”, por parte de las pymes?

En el siguiente post abordaremos esta cuestión.

¿Qué es y para qué sirve el QE?

De manera muy resumida, el Quantitative Easing consiste en una inyección de liquidez en el mercado a cargo del BCE mediante la compra de activos financieros de elevada calidad crediticia. Pertenecen a esta categoría, por ejemplo, los bonos de los gobiernos europeos o los títulos emitidos por otras entidades públicas de la demarcación, y la institución presidida por Mario Draghi prevé destinar a los mismos 60.000 millones de euros al mes.

El objetivo último de este desembolso es lograr que el crédito fluya de nuevo entre particulares y empresas, requisito sine qua non para la reactivación de la economía y para dar esquinazo a la amenaza de deflación que ha planeado durante los últimos meses sobre Europa.

¿Cómo? Haciendo bajar a mínimos históricos la rentabilidad de los principales activos de renta fija, y empujando así a entidades financieras e inversores a asumir mayores riesgos para obtener las rentabilidades deseadas.

¿Qué ha ocurrido desde el anuncio del QE?

Como sucede a menudo con las decisiones macroeconómicas de gran calado, el mero anuncio de Draghi sobre el lanzamiento del QE ya ha comportado cambios apreciables a pie de calle.

En primer lugar, se ha producido una movilización evidente por parte de las principales entidades financieras europeas para relanzar sus líneas de crédito y préstamos a pymes y particulares, tras seis años en que dicho rango de clientes parecía la menor de sus preocupaciones.

Y, por otro lado, los titulares de activos de renta fija han visto caer las rentabilidades de los mismos a mínimos históricos.

¿Qué va a ocurrir de ahora en adelante en los mercados tradicionales?

En relación al renovado interés de la banca comercial por el crédito minorista, no cabe esperar que este vuelva a fluir como antes de la recesión… Y es que las limitaciones de los bancos en materia de asunción de riesgos que establecen nuevas regulaciones como Basilea III acotan esa recuperación del crédito.

Por lo tanto, el QE no favorecerá una recuperación del crédito bancario a los niveles necesarios para una recuperación económica plena, ya que las entidades seguirán sin poder cubrir gran parte de la demanda de préstamos de particulares y pymes.

En paralelo, los inversores tendrán que redoblar la búsqueda de alternativas a la renta fija y aumentar su exposición al riesgo para obtener rentabilidades atractivas.

¿A dónde ha de conducirnos esta combinación de factores?

Pues, si atendemos al precedente de los países que ya han llevado a cabo planes similares al QE –como Estados Unidos o Reino Unidos–, a la proliferación de la financiación alternativa, y, en concreto, del peer-to-peer lending.

¿Por qué? En primer lugar, porque el atractivo de la inversión directa en activos de deuda más arriesgados –dado el diferencial de rentabilidad que ofrece en contraste con la renta fija tradicional– aumentará el importe que los inversores destinarán a este tipo de activos, y, por tanto, el volumen de crédito que ofrecen las distintas plataformas del mercado. Y, en segundo, porque los prestatarios se verán obligadas a complementar su financiación tradicional con vías alternativas debido a las limitaciones de los bancos.

Por lo tanto, desde LoanBook vaticinamos que el Quantitative Easing ayudará a consolidar y ampliar el crecimiento del peer-to-peer lending para pymes en España, que ya crece a tasas superiores al 350%, pero al que un interés redoblado por parte de los inversores puede catapultar a su siguiente estadio de desarrollo.

Y, ¿qué significa eso para mi pyme?

Pues que, gracias al QE, su pyme tendrá acceso a un mayor volumen de crédito a través del peer-to-peer lending, que le permitirá complementar su financiación bancaria –llamada también a experimentar una ligera recuperación– con una financiación alternativa ágil, rápida y efectiva en costes.

¿Quiere que le expliquemos más en detalle estos beneficios y cómo funciona nuestro marketplace online? No dude en contactarnos en el correo electrónico [email protected] o llamándonos al teléfono 936 240 428.

Ignacio Raventós

Business Analyst

Ignacio es graduado en Administración y dirección de empresas por ESADE business school y Level III candidate en el CFA (Chartered financial analyst) program. Cuenta con más de 3 años de experiencia en el sector financiero en España y Luxemburgo.

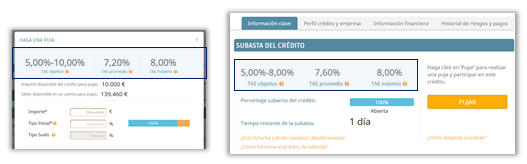

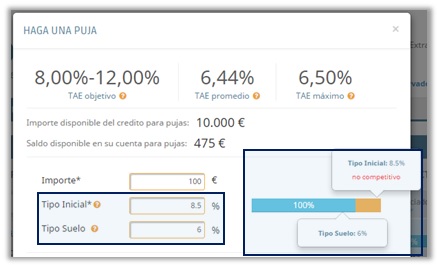

.png) Puja dentro del rango de aceptación

Puja dentro del rango de aceptación  Puja fuera del rango de aceptación y, por

Puja fuera del rango de aceptación y, por .png) Puja parcialmente competitiva y, por lo tanto, susceptible de que sólo se acepte una parte de su importe para completar el préstamo.

Puja parcialmente competitiva y, por lo tanto, susceptible de que sólo se acepte una parte de su importe para completar el préstamo..jpg)

.png)