La prestigiosa Universidad de Cambridge y la consultora EY acaban de publicar el European Alternative Finance Benchmarking Report, un exhaustivo estudio sobre la financiación alternativa en Europa a cargo de los académicos Robert Wardrop, Bryan Zhang, Raghavendra Rau y Mia Gray.

Bajo el título Moving Mainstream (que podría traducirse como Camino a la popularidad), el trabajo de Wardrop, Director Ejecutivo del Cambridge Centre for Alternative Finance, y de sus colegas presenta un volumen de información sin precedentes sobre las plataformas alternativas de acceso al crédito en Europa.

El estudio brinda también una valiosa foto fija de una actividad que, lejos de ser “un pequeño nicho con pocas probabilidades de impactar al conjunto del sistema financiero”, está “creciendo rápidamente y empezando a atraer a inversores institucionales”, en palabras del propio Wardrop en su prólogo.

Pero, ¿de qué hablamos cuando hablamos de financiación alternativa?

Existen numerosas interpretaciones de qué perímetro abarca la denominada financiación alternativa, pero es cada vez más corriente su asimilación con las vías de acceso al crédito mediante plataformas online como nuestro marketplace.

Ese es de hecho el espacio que analiza el estudio de la Universidad de Cambridge y EY, en el que destacan fundamentalmente cuatro modalidades: los préstamos peer-to-peer a empresas (P2P business lending) y a particulares (P2P consumer lending); el descuento de facturas o pagarés (invoice trading); y el crowdfunding basado en participaciones (equity-based crowdfunding).

Pese a su menor protagonismo, el benchmarking del equipo liderado por Wardrop también aborda otras tipologías de financiación alternativa, como el crowdfunding basado en recompensas o donaciones, el pension-led funding o las debt-based securities.

Un crecimiento exponencial

Más allá de sus subcategorías, el estudio concluye que, en términos absolutos, la financiación alternativa creció en Europa un 144% en 2014, pasando de los 1.211 millones de euros en crédito de 2013 a los 2.957 de 2014.

Si excluimos al poderoso mercado británico, pionero y mucho más maduro al de la Europa continental, la tasa de crecimiento de la financiación alternativa en los últimos tres años se sitúa todavía en un meritorio 115%, habiendo pasado de los préstamos por valor de 137 millones de euros de 2012 a los 620 de 2014.

Reduciendo todavía más el foco de análisis a la financiación a pymes, el ámbito de actividad en el que se encuadra nuestra labor en LoanBook, el estudio determina que, en los últimos tres años, alrededor de 10.000 pequeñas y medianas empresas europeas han accedido a 385 millones de euros de capital a través de la financiación alternativa.

El peer-to-peer business lending es además la modalidad de financiación alternativa con una mayor tasa de crecimiento, situada en el 272% en 2014 en relación al ejercicio anterior y muy por encima de la experimentada, por ejemplo, por los préstamos a particulares.

España, sexto mercado europeo

Wardrop y su equipo sitúan a España como el sexto mayor mercado europeo de la finaciación alternativa, con préstamos por valor de 62 millones de euros en 2014 y todavía lejos no ya del Reino Unido (2.337 millones), sino de Francia (154) o Alemania (140).

Pese al relativo desajuste entre el perímetro de nuestra economía y la actividad de financiación alternativa, consecuente de todos modos con la excesiva dependencia histórica de nuestro tejido productivo del crédito bancario y con la actitud conservadora que todavía predomina entre nuestros inversores, esta aumentó en 2014 en un 114% respecto al año anterior.

Si circunscribimos el análisis únicamente al peer-to-peer business lending, las cifras resultan todavía más alentadoras, y reflejan un crecimiento interanual de esta actividad en nuestro país del 363%, habiendo pasado de 2,8 millones de euros en préstamos en 2013 a 13,7 en 2014.

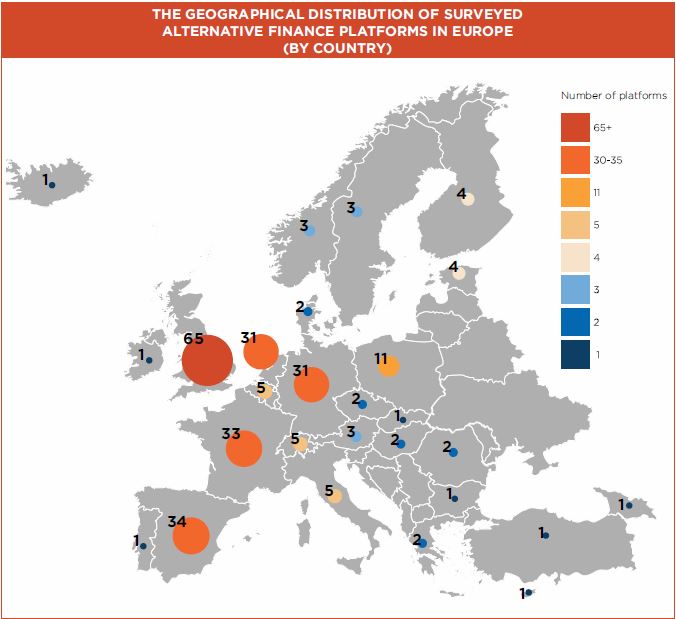

Otro dato singular arrojado por el estudio es el hecho de que España es el segundo mercado europeo por número de plataformas de financiación alternativa, por detrás naturalmente de los 65 players presentes en Reino Unido, pero con 34 compañías que superan a las 33 basadas en Francia o a las 32 alemanas.

Diagnóstico

Más allá de su valiosa aportación cuantitativa, que permite dimensionar por primera vez no sólo el presente de la financiación alternativa en Europa sino su prometedor futuro, el estudio de la Universidad de Cambridge y EY es rotundo en la valoración cualitativa del rol que ha de jugar en el acceso al crédito de las pymes europeas.

En uno de sus apartados, incide por ejemplo en cómo la financiación alternativa “ofrece vías más diversas y transparentes” para invertir y pedir préstamos, “impulsando la innovación y generando ocupación”.

En el caso específico de las pequeñas y medianas empresas, destaca asimismo “las condiciones más flexibles y atractivas de financiación” que ofrece el peer-to-peer business lending, así como “su transparencia y facilidad de uso”.

En definitiva, Wardrop y sus colegas han publicado una prueba irrefutable basada en sólidos cimientos académicos del prometedor futuro de la financiación alternativa: una tesis en la que creemos firmamente desde LoanBook y que estamos volviendo en una sólida realidad día a día gracias a la complicidad de los inversores y pymes que confían en nuestra plataforma.