Desde LoanBook hemos creado recientemente una nueva categoría de crédito en nuestro Marketplace que hemos denominado "High Yield", acompañado por la inclusión de un nuevo rating. ”B-“ en nuestra escala de rating. Este blog le ayudará a entender los beneficios de los créditos High Yield y las características de nuestra nueva categoría de riesgo B-, así como los aspectos a tener en cuenta a la hora de invertir en este tipo de créditos.

Como inversor, ¿qué necesito saber sobre los créditos High Yield?

Presentan una excelente oportunidad de obtener una mayor rentabilidad. Estamos incluyendo estos créditos en nuestro Marketplace porque pensamos que representan una oportunidad atractiva para el inversor más tolerante al riesgo. Un rating menor significa que la empresa aceptará tipos de interés más altos en la subasta, lo que implica para el inversor la posibilidad de obtener una mayor rentabilidad.

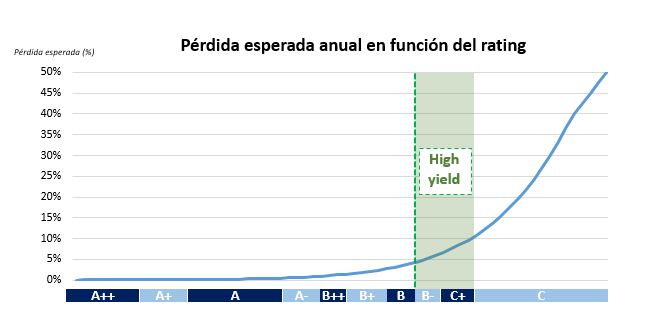

Pero sea consciente del mayor riesgo. Los créditos High Yield (o alto rendimiento) comportan un nivel de riesgo sensiblemente superior al de otros préstamos publicados en nuestro Marketplace. Se sitúan en la zona de inflexión de la curva de riesgo, a partir de la cual la probabilidad de impago empieza a crecer rápidamente y por lo tanto resulta más difícil medir con un alto grado de precisión, como lo ilustra el gráfico más abajo.

Diversifique su inversión. Tenga en cuenta el riesgo adicional a la hora de invertir en un crédito High Yield y decidir el importe a invertir. Puede aprovechar los beneficios que presentan estos tipos de crédito diversificando su inversión en múltiples créditos diluyendo así su exposición a un único crédito. Puede leer más sobre la diversificación en nuestra página web.

¿Son los créditos High Yield adecuados para mí?

Los créditos High Yield son recomendados para:

1. Inversores que buscan rentabilidades más altas, que están dispuestos a asumir un grado de riesgo ligeramente superior, con el objetivo de obtener una mayor rentabilidad y que estén cómodos con el riesgo de la volatilidad a corto plazo; e

2. Inversores conservadores que dan prioridad a la preservación del capital, pero que sin embargo desean mejorar los rendimientos de la cartera mediante la asignación de un porcentaje de su cartera a High Yield.

En ambos casos, los inversores deben participar activamente en nuestro Marketplace para asegurar que son capaces de construir una cartera diversificada de manera óptima con el tiempo.

¿Qué retorno puedo esperar de los créditos High Yield?

Para los créditos B- mostramos un rango de tipo de interés de referencia en la ficha de cada crédito. Este rango refleja el tipo de interés que creemos que es apropiado, y que normalmente se situará entre el 8% y el 12%*. ¡Hacemos esto para recordarle que debe hacer una puja más alta para compensar el riesgo!

Nuestro modelo de análisis de riesgo crediticio estima una Pérdida Esperada anual para la categoría de crédito B- de entre 4,00% y 5,50%**, si bien esperamos mejorar dicha estimación mediante un proceso riguroso de selección, análisis y gestión de los créditos. . Esto significa que cabría esperar que una cartera bien diversificada obtendría un rendimiento neto anual superior al 6%, después de pérdidas. En consecuencia, un inversor con una cartera diversificada de créditos High Yield puede esperar obtener retornos netos más altos que en otras categorías de crédito más conservadoras.

Nuestro compromiso con nuestros inversores es trabajar para mantener las pérdidas esperadas en el extremo inferior de este rango estadístico mediante la realización de un proceso de análisis y gestión de riesgos riguroso que puede ver con más detalle aquí.

¿Cómo puedo saber si un crédito es High Yield?

Para que esta nueva categoría de créditos resulte más visible y fácilmente distinguible del resto, hemos incluido un símbolo * junto al rating. Así pues, el rating del crédito aparecerá de la siguiente manera: B- *.

Para ver las oportunidades existentes ahora visite nuestro Marketplace.

¿Por qué LoanBook introduce una nueva categoría de créditos ahora?

La introducción de la categoría de créditos High Yield en nuestro Marketplace, y por tanto el nivel de riesgo que conllevan, es un reflejo de nuestro creciente optimismo sobre la evolución de la economía real: durante el tercer trimestre de este año la economía española ha prolongado la pauta de recuperación que se empezó a perfilar a lo largo del año pasado, mostrando una dinámica muy diferente a una zona euro parcialmente estancada.

Este optimismo se ve reforzado por la política monetaria expansiva adoptada por el BCE en forma de una reducción de los tipos de interés. Sumado a esto, los impagos de crédito cayeron en agosto respecto al mes anterior, siendo el tercer mes consecutivo de reducción del año en tasa interanual, hasta el 3,6% vs agosto de 2013, mientras que el Índice de Confianza Empresarial se ha visto incrementado en cerca de un 25% desde el primer trimestre de 2013.

En definitiva, estamos viendo una mejora sólida en el entorno operativo de las pymes, así como una evidencia real de mejora en sus perspectivas económicas y crediticias. Con esto en mente, creemos que los créditos B-, y el mayor nivel de retorno asociado, son una propuesta atractiva para los inversores en nuestro Marketplace.

¿Cómo puedo empezar?

Si ya ha completado el proceso de registro, sólo tiene que transferir dinero a su cuenta LoanBook usando uno de nuestros métodos de transferencia segura. Si ya lo ha hecho, visite nuestro Marketplace para ver los créditos disponibles y haga clic en el icono de puja. Es rápido e intuitivo y recuerde que LoanBook no cobra ningún tipo de comisión a los inversores.

Si todavía no está registrado, puede registrarse aquí sin ningún compromiso.

O si prefiere saber más antes de participar, nos encantaría conocerle. Puede enviarnos un email a [email protected] o llamarnos al 936 240 428. Estamos aquí para ayudarle.

Eloi Noya

Director de Crédito y Riesgo

Eloi cuenta con una amplia experiencia en crédito y riesgo corporativo. Anteriormente ha ocupado puestos de dirección en el Banco Pastor y Caixa Catalunya y actualmente es profesor en la escuela de negocios ESADE. Eloi es también un miembro del Consejo Asesor de Banca de Empresas de la EFMA (European Financial Management y Marketing Association).

* Tipo de interés anualizado estimado (TAE); variará en función de cada crédito.

** La estimación de las pérdidas esperadas corresponde al porcentaje del valor de una cartera de créditos de dicho rating que no es probable que se recuperarán durante un período de 12 meses. Por ejemplo, por cada 1.000 € de créditos B-, calculamos que habrá entre 40 € y 55 € de deuda irrecuperable cada año durante la vida útil de la cartera de crédito.

.jpg)