Preguntas frecuentes

LoanBook es una empresa de asesoría y administración especializada en financiación a Pymes en España. Nuestras tres principales líneas de negocio son:

- Originar y administrar préstamos y otras formas de crédito a las empresas, ofreciendo a las pymes un canal de financiación alternativo ágil y con costes de financiación objetivos.

- Operar un Marketplace online para la compra y venta de inversiones en créditos a pymes, ofreciendo herramientas para facilitar a inversores y prestatarios la administración y monitorización de sus posiciones de forma fácil y transparente.

- Ofrecer servicios de asesoría, originación y administración de préstamos a terceros inversores, incluidos inversores individuales, family offices, fondos de inversión o gestoras de fondos.

Mediante nuestro Marketplace, los inversores pueden comprar participaciones en estos créditos y así crear una cartera de créditos a pequeñas empresas españolas. Los créditos se compran a su valor nominal, en base a un esquema “no gain no loss”, así que el inversor adquiere sus participaciones en las mismas condiciones que el suscriptor inicial.

Los accionistas de LoanBook incluyen los miembros de su equipo Gestor.

Puede conocer a sus miembros haciendo clic aquí.

Los ingresos de LoanBook provienen principalmente de las comisiones de apertura que cobra a las empresas por el estudio y formalización del préstamo.

Del lado inversor, LoanBook no cobra ningún tipo de comisión.

La regulación financiera en España está evolucionando rápidamente. Sin embargo, actualmente no hay ninguna regulación financiera específica que aplique a nuestro modelo.

Cabe destacar que, junto con otras plataformas, estamos en conversaciones con el Ministerio de Economía con respecto a la posibilidad de ampliar el alcance de la regulación de las plataformas de financiación participativa (Ley 5/2015 de fomento de la financiación empresarial) para incluir el mercado secundario o la financiación de circulante, entre otros en un futuro.

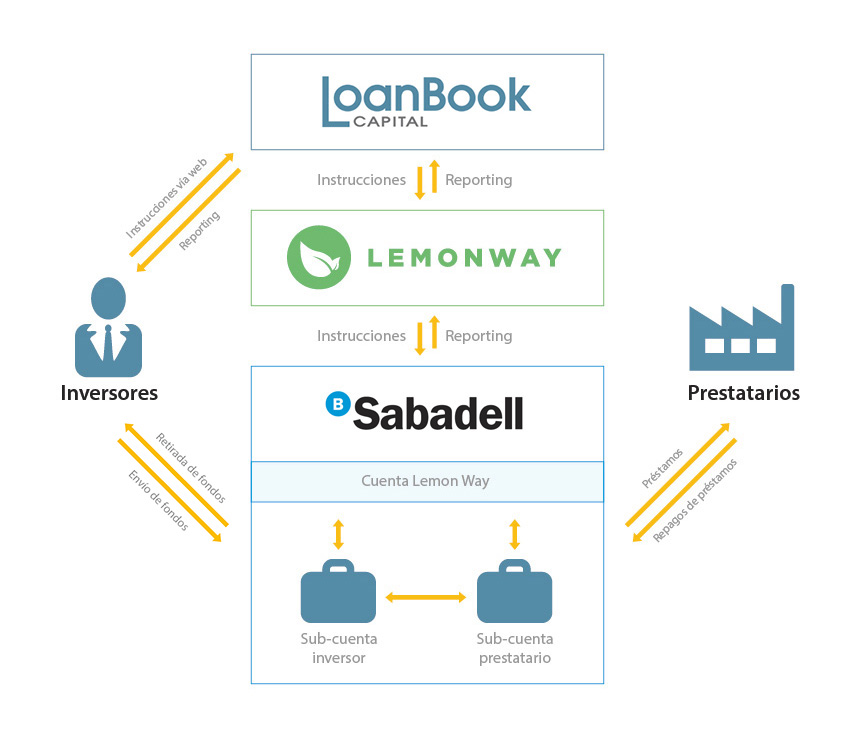

Por último, con respecto a los fondos de nuestros clientes, están gestionados por LemonWay, una Entidad de Pago independiente supervisada por las autoridades francesas.

En la práctica, las implicaciones para los inversores de LoanBook es que sus fondos están depositados de manera segura, en una cuenta segregada de una entidad regulada en el Banco Sabadell. De esta manera se asegura que el dinero de cada uno de los inversores esté segregado del de los demás inversores, así como de los fondos propios de LoanBook. De la misma manera, ello significa que los cobros y pagos a cuenta de los inversores están sujetos a una supervisión independiente por una entidad regulada que es completamente independiente de LoanBook.

Como hasta la fecha, los fondos de cada inversor de LoanBook están depositados de manera segura en una cuenta segregada de los demás inversores, así como de los fondos propios de LoanBook, y gestionada por una entidad regulada completamente independiente de LoanBook (LemonWay). Así pues, los fondos de los inversores no se verían afectados por un cese de la Plataforma y los inversores podrían recuperar sus fondos no invertidos directamente de LemonWay.

Además, la adquisición de las participaciones en préstamos vía nuestro Marketplace se efectúa mediante cesión del préstamo correspondiente, así que nuestros inversores se convierten en partes directas del contrato de préstamo subyacente, con todos los derechos de crédito correspondientes. Así pues, igualmente, el cese de la actividad de LoanBook no afectaría a los derechos de los inversores con respecto a los préstamos en los que estuvieran invertidos.

En el improbable caso de que la Plataforma cesara su actividad, se dejarían de publicar nuevas subastas y los préstamos vivos en ese momento seguirían vigentes hasta su vencimiento y cobro. En este caso, LoanBook mismo administraría los préstamos vivos, o nombraría a un administrador de créditos profesional para realizar esta actividad de parte de nuestros inversores.

1. Darme de alta como inversor

- Tener una cuenta válida en una entidad bancaria en un país de la Unión Europea a su nombre.

- Si es una persona física, debe ser mayor de 18 años, ser residente en la Unión Europea y tener la capacidad jurídica y legal de contratar y de realizar acuerdos legales.

- Si es una sociedad mercantil, deberá estar debidamente registrada en el Registro Mercantil.

- Si es una fundación, deberá estar registrada en el Registro de Fundaciones aplicable.

1- Un documento identificativo en vigor (DNI, NIE o Pasaporte). Para ciudadanos con nacionalidad distinta a un país fuera de la UE es necesario aportar dos documentos de identidad.

2- Una prueba de residencia fiscal en el caso de que sea distinta a la del documento identificativo, como por ejemplo una factura de suministros con antigüedad no superior a 3 meses.

3- Una prueba de titularidad bancaria de la cuenta desde donde operará. Puede aportar un certificado de cuenta o un extracto de recibo dominiciliado. No son válidas capturas de pantalla de banca online.

4- Certificado de residencia fiscal emitido por su país de residencia fiscal en el caso de no ser residente Español.

1. Las personas físicas que cumplan con las siguientes condiciones:

(a) Acreditar unos ingresos anuales superiores a 50.000 euros o bien un patrimonio financiero superior a 100.000 euros, y

(b) Solicitar ser considerados como inversores acreditados con carácter previo, y renunciar de forma expresa a su tratamiento como cliente no acreditado.

2. Las empresas que individualmente reúnan, al menos, dos de las siguientes condiciones:

(a) Que el total de las partidas del activo sea igual o superior a 1 millón de euros,

(b) Que el importe de su cifra anual de negocios sea igual o superior a 2 millones de euros,

(c) Que sus recursos propios sean iguales o superiores a 300.000 euros.

3. Las pequeñas y medianas empresas y personas jurídicas que soliciten ser considerados como inversores acreditados con carácter previo, y renunciar de forma expresa a su tratamiento como cliente no acreditado

4. Las personas físicas y las personas jurídicas que acrediten la contratación del servicio de asesoramiento financiero sobre los instrumentos de financiación de la plataforma por parte de una empresa de servicios de inversión autorizada.

5. Los inversores institucionales que tengan como actividad habitual invertir en valores u otros instrumentos financieros. Se considerarán incluidas en este apartado, en particular, las entidades de capital riesgo y sus sociedades gestoras.

6. Las entidades financieras, ciertas instituciones financieras y ciertas entidades públicas.

| Inversores no acreditados | Inversores acreditados |

| Límites a la inversión Los inversores no acreditados no pueden invertir más de 3.000 euros en un mismo préstamo publicado por LoanBook. Los inversores no acreditados no pueden invertir más de 10.000 euros, en un período de doce meses, en préstamos publicados por LoanBook. |

Límites a la inversión No existen límites económicos en las inversiones por los inversores acreditados. |

| Límites al importe máximo de un crédito Los inversores no acreditados no pueden participar en un préstamo superior a 2.000.000 de euros. |

Límites al importe máximo de un proyecto Los inversores acreditados no pueden participar en un préstamo superior a 5.000.000 de euros. |

| Manifestaciones de los inversores Previo a cada operación, un inversor no acreditado deberá consentir y manifestar fehacientemente que ha sido advertido de los riesgos que implica la inversión en un préstamo de LoanBook. |

Manifestaciones de los inversores Previo a su primera operación como inversor acreditado, éste deberá expresar que ha sido advertido de que al ser considerado como inversor acreditado está expuesto a mayores riesgos y goza de menor protección respecto de la inversión en un préstamo de LoanBook. |

| Evaluación de los inversores no acreditados No hay evaluación de los inversores no acreditados. |

Evaluación de los inversores acreditados LoanBook evaluará la experiencia y conocimientos de los inversores acreditados que sean personas físicas, con el fin de asegurar que éstos toman sus propias decisiones de inversión y comprenden los riesgos. Esta práctica no es aplicable a los inversores que acrediten la contratación del servicio de asesoramiento financiero con respecto a su participación en la plataforma por parte de una empresa de servicios de inversión autorizada. |

Las transferencias serán efectivas en su cuenta en 48 horas.

2. Invertir en el Marketplace

Los inversores acreditados pueden invertir en el Marketplace sin esta limitación.

El principal riesgo que puede existir invirtiendo en préstamos a empresas es que el prestatario se declare insolvente o se vea incapaz de hacer frente a una o más cuotas del préstamo.

Diversifique su riesgo:

En primer lugar, es muy importante que diversifique su riesgo invirtiendo en varios préstamos, de tal manera que, en caso de que una empresa incumpla con sus obligaciones de pago, su cartera no se vea excesivamente afectada. Es por ello que le recomendamos que reparta el capital que quiere invertir a través de LoanBook en cantidades iguales en al menos 80-100 créditos, construyendo así su propia cartera equilibrada a lo largo del tiempo.

Tenga en cuenta nuestros ratings de crédito:

Deberá asegurarse de que el tipo de interés al que desea realizar una puja o una oferta en un préstamo refleje adecuadamente el riesgo de crédito que está usted asumiendo.

Con el objetivo de ayudarle a ello, hemos desarrollado un sistema de rating de crédito que clasifica los préstamos según su calidad crediticia; en otras palabras, nuestra estimación del riesgo de que la empresa se vea imposibilitada de reembolsar el préstamo. Para más información, visite nuestra página sobre nuestro sistema de rating.

LoanBook no garantiza los préstamos ni es responsable de un impago por parte de un prestatario. Sin embargo, en caso de impago, la empresa prestataria deberá responder con todo su patrimonio, y en caso de que sea insuficiente los administradores y/o avalistas deberán responder con su patrimonio personal siempre que el préstamo cuente con garantías o avales. En cada subasta se indica si un préstamo ha sido garantizado por medio de estos avales.

Los préstamos no están asegurados o garantizados por el Fondo de Garantía de Depósitos ni ninguna otra entidad estatal.Sin embargo, está permitido transferir su cartera completa de participaciones con el previo consentimiento escrito de LoanBook en circunstancias específicas, por ejemplo en caso de fallecimiento o insolvencia del inversor, su reestructuración o reorganización, etc.

Puja Manual

Acceda al icono de puja que se muestra para cada operación y seleccione el importe que desea invertir. Deberá indicar el importe por el que desee pujar, aceptar los Términos y Condiciones y clicar en "Confirmar". A continuación, recibirá un correo con el detalle de la puja realizada.

Puja Múltiple

Puede seleccionar varias subastas a la vez utilizando los filtros de nuestro Marketplace en función de sus preferencias de inversión.

Las operaciones se añadirán a su cesta (mediante el botón “Invertir en todas” o en cada subasta mediante el botón “Añadir a cesta”), desde donde podrá modificar los importes sugeridos por el sistema o excluir operaciones donde no desee participar.

Una vez presione el botón de "confirmar" , las pujas se realizarán de manera simultánea, quedando pendientes de aceptación hasta las 12 pm de ese día.

Mandato electrónico

Si desea que sus pujas se realicen de manera automática, puede crear un mandato en el apartado Mandato. Seleccione los criterios de las operaciones donde desee invertir y el sistema realizará las pujas por usted.

Obtenga más información sobre el mandato electrónico aquí.

Nuestro Marketplace es un mercado secundario y todos los préstamos publicados en nuestro Marketplace son préstamos ya existentes financiados por un inversor profesional. Como resultado, nuestras subastas son de plazo flexible y, si una subasta no llega a completarse en el plazo previsto, ésta podrá prorrogarse una o varias veces.

En el caso de préstamos con varios vencimientos, las subastas podrán volver a publicarse de nuevo en el Marketplace a medida que las cuotas correspondientes se vayan abonando. Esta republicación tendrá lugar siempre que falte un mínimo de 30 días para el vencimiento de la siguiente cuota, 60 días para el vencimiento de la operación y que no haya incidencias asociadas a la empresa prestataria. Con el objetivo de promover la diversificación inicial de nuestros inversores, las subastas republicadas serán visibles de manera preferente para aquellos inversores que hayan realizado nuevas aportaciones de fondos a su cuenta.

3. Rentabilidad y reembolso de préstamos

Capital x Rédito x Tiempo/360 = Intereses brutos

Donde:

“Capital” es el importe invertido en la operación

“Rédito” es el tipo de interés nominal de la operación

“Tiempo” es el número de días desde el inicio de la inversión hasta su vencimiento, al que se añaden dos días adicionales por operativa bancaria (ya que los bancos destinan entre 2 y 3 días hábiles ha hacer efectivo los pagarés).

El cobro de las cuotas de un préstamo respaldadas por pagarés emitidos por la prestataria permite la ejecución del crédito por la vía judicial en caso de impago, incrementando así significativamente la probabilidad y cantidad de la inversión realizada.

Los fondos correspondientes estarán disponibles en tu cuenta entre 2 y 3 días hábiles posteriores al vencimiento de cada cuota, disponibles para ser reinvertidos en el Marketplace.

Las transferencias se sincronizan con nuestra entidad de pago LemonWay a partir de las 12pm. Hasta esa hora, se pueden cancelar desde el apartado Retirada de fondos, botón Cancelar.

Una vez realizada, recibirás los fondos en tu cuenta asociada en las próximas 48 horas.

Aunque el préstamo resulte impagado en la fecha de vencimiento, en ciertos casos ésto puede deberse a situaciones no relacionadas con la capacidad de devolución del préstamo por parte de la empresa prestataria.

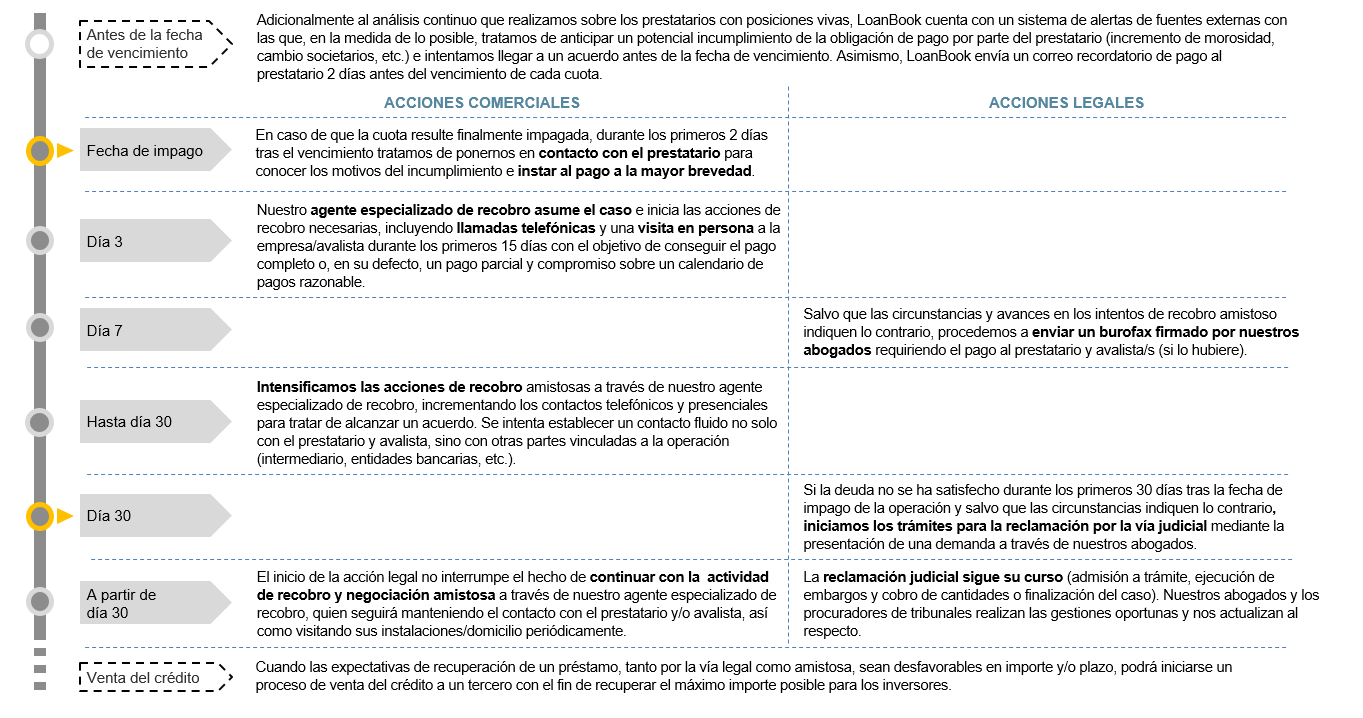

En cualquier caso, LoanBook se encargará de realizar en su nombre las gestiones pertinentes para regularizar el pago de la cuota desde el primer día, acción que estadísticamente incrementa significativamente la probabilidad de recuperar la totalidad o parte de la misma.

Si una empresa se retrasa en el pago del préstamo, nos pondremos en contacto con ella para intentar recobrar el pago, pudiendo recurrir a una Agencia de Recobro transcurrido un plazo de 30 días naturales. Cualquier honorario liquidado por la Agencia de Recobro será deducido de los importes recuperados y los importes obtenidos se distribuirán entre los inversores correspondientes.

Si pasados 90 días naturales desde el primer impago la empresa no ha atendido la deuda pendiente, la Agencia de Recobro iniciará el proceso judicial ejecutivo para recuperar el mayor importe posible. Todos los costes asociados se deducirán de las cantidades efectivamente recuperadas.

Por último en caso de retraso en una cuota, la empresa prestataria deberá asumir un diferencial de mora del 15% anual sobre el tipo de interés ordinario del préstamo hasta la regularización de dicha cuota. Estos intereses serán abonados a los inversores en el préstamo.Le mantendremos informado en todo momento de los progresos realizados en la recuperación del préstamo en nuestro informe semanal.

1- Gastos bancarios y legales

2- Capital prestado

3- Intereses ordinarios

4- Intereses de demora

5- Comisión de gestión de recobro de LoanBook

En el caso en que una empresa prestataria con más de un crédito publicado en nuestro Marketplace incumpla un pago o entre en mora (superior a 30 días), cualquier importe recuperado de dicha empresa se repartirá entre los inversores de todos los créditos pertinentes, de manera proporcional. Para más detalle, puede consultar nuestros Términos condiciones para inversores, apartado 13.4

4. Tributación

Los intereses génerados por una persona física de una participación en un préstamo estarán sujetos al IRPF en concepto de rendimientos del capital mobiliario.

En cualquier caso, con respecto al pago de intereses, en el momento de realizarse el pago de intereses a un inversor persona física, el prestatario realizará una retención a cuenta del IRPF al tipo aplicable, que actualmente es el 19%.

Podrá encontrar más información sobre tributación en la sección ¿Cómo tributa?La normativa vigente respecto al tratamiento fiscal de créditos vencidos y no cobrados es la siguiente:

Para personas físicas, según el artículo 14 de la Ley de IRPF, los créditos vencidos y no cobrados se consideran pérdidas patrimoniales (y no rendimientos de capital) y pueden imputarse al período impositivo en que concurra alguna de las siguientes circunstancias.

a) Que adquiera eficacia una quita establecida en un acuerdo de refinanciación judicialmente homologable o en un acuerdo extrajudicial de pagos.

b) Que, encontrándose el deudor en situación de concurso, adquiera eficacia el convenio en el que se acuerde una quita en el importe del crédito, en cuyo caso la pérdida se computará por la cuantía de la quita. Si no se acordara la quita en el convenio, la pérdida podrá computarse cuando concluya el procedimiento concursal sin que se hubiera satisfecho el crédito.

c) Que se cumpla el plazo de un año desde el inicio del procedimiento judicial distinto de los de concurso (por ejemplo presentación de demanda por vía cambiaria) que tenga por objeto la ejecución del crédito sin que este haya sido satisfecho. Para que resulte aplicable este supuesto, el plazo de un año debe cumplirse a partir de 1-1-2015 (LIRPF disp.adic.21ª).

Cuando el crédito fuera cobrado con posterioridad al cómputo de la pérdida patrimonial a que se refiere esta letra k), se imputará una ganancia patrimonial por el importe cobrado en el período impositivo en que se produzca dicho cobro.

Para personas jurídicas, respecto al criterio para la deducibilidad de la pérdida derivada de un crédito vencido y no cobrado a efectos del Impuesto sobre Sociedades se establece en el artículo 13 de la LIS, siendo los requisitos para computar en la base imponible las pérdidas por deterioro para insolvencias de deudores los siguientes (solo es necesario que se cumpla uno de ellos):

a) Debe haber transcurrido un plazo de seis meses desde el vencimiento de la obligación hasta la fecha de devengo del IS.

b) El deudor debe estar declarado en situación de concurso, tanto si es una persona física como si es una persona jurídica, no basta con que se haya realizado la solicitud de declaración del concurso.

c) Que el deudor esté procesado por el delito de alzamiento de bienes. El alzamiento de bienes requiere una serie de actuaciones del deudor encaminadas a hacer desaparecer su patrimonio con intención de defraudar a sus acreedores, bastando que esté simplemente procesado por este delito, aunque no haya sentencia judicial firme, para que la pérdida por deterioro dotada sea fiscalmente deducible.

d) Que las obligaciones hayan sido reclamadas judicialmente o sean objeto de un litigio judicial o procedimiento arbitral de cuya solución dependa su cobro. La pérdida por deterioro dotada tiene la consideración de deducible en la determinación de la base imponible del contribuyente, en la medida en que alcance a la deuda reclamada u objeto de litigio.

Por último en el caso de impago, el principal prestado junto a los intereses, que han sido considerados como rendimiento del capital en el momento del devengo, se deben considerar como pérdidas patrimoniales.

Dependiendo del país de residencia, el cobro de los intereses estarán exentos de impuestos o tendrán un tratamiento fiscal distinto.

Únicamente publicamos préstamos a empresas con rating LoanBook medio o alto, y sin incidencias de crédito: registro de Anotaciones Impagadas (RAI), Experian Bureau o incidencias judiciales.

- Rating de la empresa (una valoración de LoanBook y una externa facilitada por Informa)

- Destino del préstamo y forma de pago del mismo

- Estados financieros de los últimos 3 ejercicios

- Detalle de su deuda bancaria

- Historial de incidencias de crédito

- Calendario de pagos

Si desea más información de la empresa a parte de la que se indica en la web, puede hacernos llegar su consulta haciendo clic en el botón "Preguntar algo sobre este crédito" o enviando un email a [email protected]

LoanBook realiza un exhaustivo análisis de los créditos publicados en nuestro Marketplace. El estudio tiene en cuenta tanto información económico-financiera de la empresa, que incluye entre otros la evolución de la deuda e incidencias de crédito con terceros, como información cualitativa obtenida durante la entrevista a la empresa.

El sistema de rating de LoanBook clasifica los préstamos según su calidad crediticia, asociando una estimación de pérdida esperada anual según categoría. Puede obtener más información sobre el sistema de rating LoanBook aquí

Para más información visite nuestra página sobre el sistema de rating LoanBook.

En función del resultado del análisis, acordamos con la empresa la duración, el importe y el tipo de interés del préstamo solicitado en función del resultado del análisis realizado.

- El tipo de interés nominal

- El plazo de la operación

- Frecuencia de los pagos

- Las comisiones de la operación

Así pues, la TAE tiene en cuenta el hecho de que los intereses obtenidos durante la vida del producto son remunerados al mismo tipo de interés y por lo tanto generan a su vez más intereses. La TAE se utiliza para realizar comparaciones entre productos financieros que tengan el mismo plazo de tiempo.

La fórmula aplicada para obtener la TAE es la que figura en la parte I del anexo I de la Ley 16/2011, de 24 de junio, de contratos de crédito al consumo, o en las disposiciones normativas que la sustituyan.

No visible - Padre

Si la empresa en la que desea invertir tiene un préstamo ya existente en nuestro Marketplace, podrá adquirir una participación de otro inversor de una de las siguientes maneras:

- a) Puede comprar una participación que haya sido puesta a la venta por parte de otro inversor (aceptar una oferta de venta);

- b) Si no hay ninguna participación en venta, puede publicar su propia oferta de compra para dicho préstamo (hacer una oferta de compra).

Usted puede vender una parte o la totalidad de su participación en un préstamo en nuestro Marketplace ya sea aceptando una oferta de compra existente de otro inversor o publicando una oferta de venta.

Puesto que las participaciones en préstamos existentes generan intereses desde el primer momento, éstas pueden ser atractivas para inversores que quieran construir una cartera de préstamos de manera rápida, sin necesidad de esperar a que se complete la subasta.

La rapidez a la que podrá vender su participación en un préstamo dependerá del historial de pagos del préstamo, del tipo de interés que ofrece y de la cantidad que tiene puesta a la venta.

Es importante señalar que no es posible vender una participación en un préstamo que está clasificado en mora (tiene alguna cuota impagada).f. ¿Cuáles son los importes mínimos y máximos para una oferta de compra sobre un préstamo existente?

La oferta máxima por participación es de 2.000€ (sin límite para prestamistas cualificados). Para más información acerca de los requisitos para ser inversor cualificado, visite la sección 7.3 de las Condiciones Generales para Inversores

Usted podrá cancelar o cambiar en cualquier momento las ofertas que haya publicado en el Marketplace, a menos que ya hayan sido aceptadas por la otra parte.

Para cancelar una oferta, haga clic en la oferta correspondiente en su Cuenta, seleccionado “Cancelar” y hacer clic en “Confirmar”.LoanBook percibirá por la prestación de sus servicios unos honorarios del 0,25% del precio de venta de las participaciones de Préstamos vendidas a través de nuestro Marketplace. Estos honorarios son pagados por el prestamista vendedor y se deducirán del precio de venta abonado a su Cuenta LoanBook.

En cualquier caso, le informaremos del importe de estos honorarios en el momento en el que cuelgue una oferta de venta o acepte una oferta de compra.No visible - Padre

Las carteras One-Click de LoanBook son un producto de inversión alternativa, que ofrece a inversores la posibilidad de invertir en participaciones de préstamos de corto plazo a pymes españolas solventes y consolidadas. Como principal novedad, ofrecemos una elevada diversificación de manera inmediata, por lo que la cartera generará rendimientos desde el primer día.

Se trata de una nueva funcionalidad online que permite al inversor acceder de forma ágil y sencilla a esta clase de activo, seleccionando inicialmente tres criterios principales (tipo de cartera, importe y duración pendiente máxima de los préstamos).

Nuestro sistema se encargará de calcular la máxima diversificación posible y pujar automáticamente en las operaciones, basándose en los criterios fijados, en una exposición máxima por rating de cada préstamo y en la capacidad disponible de nuestro almacén.

Podrás acceder al resumen y composición de tu cartera en la sección Mi Cuenta/Mi Cartera, permitiéndote máxima visibilidad y control sobre tus inversiones.

Actualmente tenemos disponibles dos tipos de carteras:

- Cartera dinámica: invierte en préstamos de todas las categorías de rating, asegurando una elevada diversificación y una exposición equilibrada. La duración media de la cartera es de 270 días. Durante la vigencia de la cartera, el sistema reinvertirá automáticamente los importes recibidos de los vencimientos de cuota, respetando en todo momento los criterios de diversificación.

- Cartera conservadora: a diferencia de la cartera dinámica, la exposición a préstamos de ratings B- y C+ (high yield) de la cartera conservadora está limitada en todo momento al 10% sobre el total. Por lo demás, su funcionamiento es el mismo que la dinámica.

Una vez hayas accedido a la sección de carteras One-Click de nuestra página web, podrás seleccionar el tipo de cartera que más se ajusta a tus preferencias, el importe de la inversión y la duración máxima restante de los préstamos que compondrán la cartera.

A continuación, el sistema calculará automáticamente tu cartera propuesta, altamente diversificada y sobre la que podrás visualizar en pantalla las principales características.

Si deseas seguir adelante con la inversión y ya tienes una cuenta abierta en LoanBook con saldo disponible suficiente, mediante clic en el botón “Contratar” se abrirá una nueva ventana donde podrás ver un resumen de la cartera junto con los términos y condiciones del contrato para tu aceptación. Si todavía no dispones de una cuenta en LoanBook, en ese momento podrás introducir tu correo electrónico y guardaremos las características de tu cartera para que puedas hacerla efectiva más adelante una vez hayas creado tu cuenta y transferido los fondos.

Una vez tramitada la contratación, nuestro sistema validará la cartera en un plazo máximo de 24h y en ese instante tu cartera será efectiva y empezará a generar rendimientos.

En primer lugar, nuestro sistema tiene en cuenta el tipo de cartera que has seleccionado, así como el importe de la inversión indicado y la duración máxima restante de los préstamos deseada.

A continuación, el funcionamiento general del sistema consiste en rastrear nuestro almacén de préstamos, luego calcular la disponibilidad existente y finalmente asignar las pujas correspondientes automáticamente, de acuerdo con unos criterios de diversificación, basados en una exposición máxima por préstamo y rating.

La siguiente tabla muestra el desglose de rangos de exposición máxima por rating de una cartera tipo:

| Rating de riesgo | Máxima exposición por rating |

| A+ | [1,00% - 1,60%] |

| A | [1,00% - 1,60%] |

| A- | [0,90% - 1,50%] |

| B++ | [0,70% - 1,30%] |

| B+ | [0,60% - 1,20%] |

| B | [0,40% - 1,00%] |

| B- | [0,20% - 0,60%] |

| C+ | [0,10% - 0,50%] |

Sí, para clientes nuevos en nuestra plataforma o clientes existentes que no dispongan de un mandato electrónico, el importe mínimo de inversión por cartera es de 5.000€.

Nuestros clientes existentes que ya dispongan de un mandato electrónico, podrán migrar su actual mandato a una nueva cartera One-Click a partir de 1.000€.

Así es, puedes contratar una o diversas carteras según tus preferencias, si bien dependerá en todo momento de la capacidad de nuestro almacén de préstamos y del número de operaciones disponibles por rating. Ten en cuenta que el sistema no te permitirá contratar una cartera determinada si, en base al importe de la inversión deseado y a la duración máxima de los préstamos escogidos, ésta no cumple los requisitos de diversificación adecuados o no existe capacidad suficiente en ese momento. En cualquier caso, se te notificará al respecto en todo momento.

La composición e importe de tu cartera dependerán de la disponibilidad de nuestro almacén de préstamos en un momento dado. Una vez hayas seleccionado los criterios de tu inversión, el sistema calculará y mostrará virtualmente la composición de tu cartera según la disponibilidad actual. Por lo tanto, el importe de dicha cartera propuesta puede ser inferior al importe que hayas indicado inicialmente.

De la misma manera, durante el período de tiempo entre que el sistema haya calculado tu cartera propuesta y la contratación efectiva de la misma, la composición de la cartera puede sufrir ligeras modificaciones por los motivos indicados anteriormente. En cualquier caso, se te notificarán las posibles variaciones que puedan existir y el sistema requerirá tu aprobación para la contratación definitiva.

Tras cada vencimiento de una cuota de los préstamos en tu cartera, el importe recibido de principal e intereses quedará reservado en tu cuenta. El sistema sólo pujará por nuevas operaciones en la medida que se cumplan los requisitos necesarios y lo hará, en su caso, de manera automática utilizando el saldo reservado en tu cuenta. De esta manera, no requerimos ninguna acción por tu parte tras cada vencimiento y aseguramos que la reinversión de vencimientos cumpla en todo momento los criterios de inversión establecidos.

El saldo que conste reservado en tu cuenta tendrá carácter indisponible mientras a cartera continúe vigente. En el momento de la suspensión de la cartera, el saldo reservado pasará a ser disponible y podrás retirar los fondos existentes.

El período mínimo de inversión de la cartera es de 12 meses desde su contratación, por lo que pasado este plazo podrás suspenderla a través de tu cuenta si así lo deseas.

La suspensión implica la no reinversión de los importes al vencimiento de las operaciones. De esta manera, recibirás la liquidez en tu cuenta como saldo disponible a medida que venzan las cuotas de los préstamos en cartera. El plazo para la liquidación total dependerá de la duración de cada operación y la existencia o no de retrasos en el pago (típicamente un año tras la suspensión).

3. Nuevas funcionalidades Mi Cuenta / Mandato Electrónico

- Inversión en tiempo real: una de las principales ventajas del cambio a un modelo de mercado secundario es que sus pujas serán aceptadas de manera diaria y no será necesario tener que esperar al cierre de la subasta. Esto significa que sus fondos empezarán a devengar intereses en menos de 24h desde su puja, maximizando el retorno de su inversión. Este es un cambio que han pedido nuestros usuarios y que estamos contentos de introducirlo ahora.

- Mandato electrónico: usted tendrá la posibilidad de invertir de manera automática mediante nuestra nueva herramienta de mandato electrónico, que le permitirá invertir y reinvertir sus fondos de una manera rápida y sencilla. Simplemente necesita decidir el importe que desea invertir, las categorías de rating que desea incluir (o excluir) en su cartera, el tipo suelo para cada categoría de rating y el nivel de diversificación deseado. Nuestro sistema se encargará de pujar en las subastas de préstamos que cumplan dichos criterios. Las pujas realizadas y las participaciones adquiridas por su mandato electrónico aparecerán en Mi Cuenta como siempre y usted podrá modificar o cancelar su mandato en cualquier momento, permitiéndole máxima visibilidad y control sobre sus inversiones.

- Reporting de su cartera: estamos introduciendo una nueva sección de reporting de su cartera que le permitirá ver de un vistazo una variedad de indicadores clave y gráficos con respecto a su cartera LoanBook.

- Reporting del rendimiento de su cartera: estamos introduciendo un nuevo módulo de reporting sobre el rendimiento de su cartera que le permitirá ver con más detalle su rendimiento obtenido, qué pagos atrasados o pérdidas tiene y los retornos netos que está obteniendo con respecto a su cartera LoanBook.

4. Regulación

En nuestro caso, el retraso se debe a una inquietud técnica del BdE con respecto a nuestro uso de pagarés para respaldar los préstamos realizados a través de nuestro Marketplace. Actualmente, cada uno de nuestros préstamos está respaldado por pagarés emitidos por el prestatario en el momento de la concesión del préstamo. Esto tiene dos ventajas importantes:

- Cualquier devolución de un pagaré resulta en la publicación de una incidencia en el RAI, un registro de morosidad de las personas jurídicas en relación con letras, pagarés y cheques. Los prestatarios que puedan estar pasando por tensiones de tesorería y que tengan que priorizar unos pagos con respecto a otros tendrán un incentivo importante en priorizar el pago de los préstamos realizados por los inversores LoanBook.

- En segundo lugar, dado que es un instrumento cambiario, el impago de un pagaré nos permite realizar el recobro de manera acelerada por la vía ejecutiva.

La visión del BdE es que el uso que hacemos de los pagarés no está específicamente contemplado en la ley que regula las PFPs y que por tanto no es una actividad que pueda llevar a cabo una PFP. Tenemos previsto reunirnos con el BdE durante este mes de septiembre con el objetivo de comentar y resolver su inquietud.

Dada la naturaleza puramente técnica de este tema, estamos convencidos de obtener una solución positiva al respecto en los próximos meses.

Como comentado anteriormente, tenemos la intención de obtener la autorización para operar como PFP durante este año y de lanzar un mercado primario PFP en ese momento. También en los siguientes meses consultaremos al Ministerio de Economía con respecto a la posibilidad de ampliar el alcance de la regulación de PFPs para incluir nuestro mercado secundario en un futuro.

Simplemente debe decidir el importe que desea invertir, las categorías de rating de las operaciones de préstamo a incluir (o excluir) en su cartera, el tipo suelo para cada categoría de rating y el nivel de diversificación deseado.

Nuestro sistema se encargará de pujar en las subastas de préstamos que cumplan dichos criterios. Las pujas realizadas y las participaciones adquiridas por su mandato electrónico aparecerán en Mi Cuenta/Mi Cartera permitiéndole máxima visibilidad y control sobre sus inversiones.

Usted podrá modificar o dar de baja su mandato en cualquier momento.

Sistema de pujas automáticas: Mandato Electrónico

Simplemente debe decidir el importe que desea invertir, las categorías de rating de las operaciones de préstamo a incluir (o excluir) en su cartera, el tipo suelo para cada categoría de rating y el nivel de diversificación deseado.

Nuestro sistema se encargará de pujar en las subastas de préstamos que cumplan dichos criterios. Las pujas realizadas y las participaciones adquiridas por su mandato electrónico aparecerán en Mi Cuenta/Mi Cartera permitiéndole máxima visibilidad y control sobre sus inversiones.

Usted podrá modificar o dar de baja su mandato en cualquier momento.

Puede modificar o dar de baja su mandato de manera online cuando lo desee, aunque esto no afectará a las posiciones vigentes que pueda tener en ese momento. Además, puede continuar pujando en las subastas por su cuenta, independientemente de su mandato.

Una vez su mandato esté invertido al 96%, su porcentaje de exposición por negocio se reducirá al 0,5% para facilitar una mejor diversificación de su cartera.

Recuerde que los tipos de interés marcados por usted deben ser superiores a su rendimiento esperado para compensar las posibles pérdidas.

Su mandato tendrá en cuenta no obstante las pujas realizadas de manera manual a la hora de de realizar las pujas automáticas, a efectos de exposición por negocio y límite por high yield.

Dicho importe de mandato incluye los intereses que se hayan ido generando con sus inversiones automáticas.

Los fondos disponibles de su cuenta no distinguen entre operaciones realizadas con mandato de las realizadas de manera manual. Sólo se fija un límite de inversión total por pujas de mandato.

Su mandato podrá realizar pujas a partir de 10€, con importes múltiplos de 5€.

Tenga en cuenta que su mandato no pujará si el importe del tipo suelo que usted fije es superior al importe del tipo de interés de la subasta y que los tipos de interés marcados por usted deben ser superiores a su rendimiento esperado para compensar las posibles pérdidas.

Esta funcionalidad le permite fijar una estrategia de los tipos mínimos en los que va a pujar su mandato para cada tipo de rating. Los tipos dentro de cada rating varían en un intervalo determinado y esta funcionalidad le permite ser más o menos restrictivo en los tipos de interés objetivo por cada rating.

En los criterios de su mandato, puede seleccionar la estrategia de tipos de interés que mejor se ajuste a sus requerimientos. Tenga en cuenta que su capital será invertido más lentamente si adopta una estrategia de tipos de interés agresiva. El tipo de interés generado para cada rating cuando desplaza la barra deslizadora está basado en todos los créditos para este rating que hemos publicado en nuestro Marketplace durante los últimos 3 años.

Los importes de pujas por rating varían (respetando siempre el % máximo de exposición por crédito) dependiendo de ajuste riesgo/retorno de cada alternativa. Se trata de alternativas estándar que pueden ser totalmente modificadas o tomadas como base para que cada inversor se configure su propia estrategia “a medida”.

1. Entrada en run-off

Significa que la compañía ha cesado la actividad de concesión de nuevas operaciones de préstamo y ha iniciado un proceso de amortización de la cartera, en el que a pesar de que LoanBook no publicará nuevas subastas en el Marketplace, seguirá llevando a cabo la actividad de gestión del cobro de todos los préstamos vivos hasta su vencimiento y del recobro de aquellos préstamos que hayan resultado impagados. Para ello, la compañía cuenta con el respaldo y financiación actual y futura necesaria por parte de su socio mayoritario.

Para afrontar el período de run-off de la manera más eficiente y eficaz posible, LoanBook ha acometido una serie de modificaciones en su estructura, procesos internos y cuenta online para enfocar sus recursos en seguir prestando a todos los inversores el servicio de cobro de las cuotas vivas y recobro de los préstamos impagados. Como inversor, usted percibirá algunas modificaciones en su cuenta online y en determinados procesos de reporte y comunicación, si bien sus derechos frente a los créditos y la recuperación de los fondos permanecerán intactos como hasta ahora. En este sentido, LoanBook seguirá actuando como administrador de los préstamos y acometiendo las acciones necesarias para el cobro y recobro de los mismos en nombre de los inversores.

No, LoanBook seguirá operando como hasta ahora mientras existan posiciones vivas en el conjunto de la cartera de préstamos de nuestros inversores. En este sentido, es intención de la compañía permanecer operativa para preservar y salvaguardar en nombre de los inversores su posición de acreedor financiero frente a las pymes que han obtenido financiación en nuestra plataforma.

No obstante, lo anterior no excluye que LoanBook pueda nombrar, y de hecho es su intención hacerlo a lo largo de los próximos meses, un administrador de créditos profesional para llevar a cabo alguna o todas las tareas que la compañía realiza diariamente de manera interna respecto a la gestión administrativa de los créditos.

2. Cuenta online y mandato electrónico

Usted podrá seguir accediendo a su cuenta online como hasta ahora. Sin embargo hemos llevado a cabo ciertas modificaciones en la cuenta, siendo las principales:

- Hemos suspendido la actividad en el Marketplace, dejando de publicar nuevas subastas y suspendiendo los mandatos electrónicos.

- Hemos eliminado la sección de “Actividad pendiente” y dejado de publicar el “Informe semanal”.

- Hemos deshabilitado la opción de aportar dinero nuevo a su cuenta LoanBook tanto por transferencia como por TPV (la opción de retirar fondos seguirá estando habilitada).

- Hemos actualizado la sección de la cuenta referente a morosidad de su cartera. (Ver información sobre el recobro de préstamos impagados).

Si usted tiene mandato electrónico, éste no pujará de manera automática en posiciones de préstamos nuevos dado que la actividad del Marketplace está suspendida.

No, cualquier operativa que implique seguir invirtiendo en préstamos nuevos ha quedado inhabilitada.

No podrá dar de baja su cuenta en LoanBook mientras mantenga una o más posiciones en préstamos vivos o impagados, o tenga saldo disponible. Así mismo, deberá mantener su cuenta operativa siempre que haya tenido actividad de cobros de principal e intereses de los préstamos durante este ejercicio 2019, de tal manera que en el año 2020 pueda consultar su informe fiscal relativo a la actividad del ejercicio 2019.

En este sentido, no es necesario que nos solicite la baja de su cuenta, ya que LoanBook la dará de baja automáticamente, notificándole previamente, sólo cuando se cumplan las condiciones mencionadas en el párrafo anterior.

3. Participaciones en préstamos existentes

Hemos actualizado el apartado de morosidad donde figura la relación de préstamos impagados de su cartera, al que podrá seguir accediendo a través del enlace habitual “Ver más sobre morosidad de su cartera”, en la sección “Mi Cartera” de su cuenta online. En concreto, hemos eliminado determinados campos que requerían cierto juicio de valor por parte de LoanBook en base al conocimiento del caso y hemos añadido campos relevantes sobre el estado de la reclamación judicial de la deuda y la situación concursal del deudor, que iremos actualizando a medida que los hechos se produzcan.

Así mismo, seguiremos actualizando comentarios en el descargable pdf del mismo apartado anterior, que se actualizará en base a la consecución de acuerdos de pago con el deudor, avances en la situación judicial de la demanda y otros hechos ceñidos a criterios puramente objetivos.A corto y medio plazo, la operativa sigue siendo la misma. Es decir, usted podrá ver en su cuenta los avances en el proceso de recobro de cada préstamo y recibirá, en su caso, los importes que vayamos logrando recobrar en su cuenta. Estos importes figurarán como saldo disponible por lo que podrá retirarlos cuando desee o esperar a la devolución trimestral automática por parte de LoanBook.

A largo plazo y con el objetivo de evitar que dichas posiciones impagadas se perpetúen en la cartera de los inversores indefinidamente, LoanBook podrá como administradora del préstamo vender el crédito a un tercero (ver pregunta anterior). En ese caso, repartiremos el importe de la venta entre los inversores afectados, reflejándose en su cuenta como saldo disponible.

G. ¿Seguiré recibiendo un correo con los cobros diarios, en su caso, que haya recibido en la cuenta?

Sí, LoanBook continuará enviándole un correo electrónico diario sólo en el caso de que haya recibido algún cobro ese día respecto a uno de los préstamos vivos en su cartera.

4. Recobro de préstamos impagados

Nota: la entrada en concurso de acreedores por parte del demandado (prestatario y/o avalista) implica la suspensión del proceso de reclamación judicial iniciado contra el mismo.

Se cambia el estado de un crédito a fallido y se da de baja de la cartera (minorando el saldo invertido) cuando las probabilidades de recuperabilidad de la deuda pendiente son remotas o inexistentes, tras haber llevado a cabo las acciones pertinentes de reclamación amistosa a través de nuestro agente de recobro durante un período de tiempo considerable y, en su caso, haber finalizado la reclamación correspondiente por la vía judicial sin que se haya satisfecho la deuda. Este último caso suele ser consecuencia de que la empresa prestataria y/o avalista haya sido liquidada sin activos adicionales con los que hacer frente a su deuda tras un proceso de concurso de acreedores. De la misma manera, en caso de que la operación contara con uno o varios avalistas persona física, la acción legal contra la misma finaliza si esta persona, acogiéndose a la llamada Ley de Segunda Oportunidad regulada en la Ley 25/2015, presentara concurso de acreedores y el juez le concediera la exoneración del pasivo insatisfecho con carácter definitivo.

Independientemente de lo anterior, si una vez cambiado el estado de un préstamo a fallido se lograra recuperar algún importe del mismo por parte del prestatario y/o avalista, o de un potencial comprador del crédito, el importe obtenido se distribuirá proporcionalmente entre los inversores que tuvieran participación en dicho crédito siguiendo el procedimiento habitual de reparto.

5. Fondos

Usted puede seguir solicitando la retirada parcial o total de fondos disponibles sin ningún problema, accediendo para ello a su cuenta online como hasta la fecha. Recuerde que sólo se podrán retirar los fondos disponibles, si mantiene posiciones en préstamos pendientes no podrá retirar ese dinero hasta que se cobre la cuota con normalidad o se vayan obteniendo recobros en caso de impago.

Adicionalmente y como novedad, de manera trimestral, ejecutaremos automáticamente una transferencia de devolución a su cuenta bancaria registrada en nuestro sistema y validada por nuestra entidad de pagos (Lemon Way) del saldo disponible en cada momento en su cuenta de LoanBook. Dicha transferencia automática de devolución se realizará dentro del plazo de 5 días laborables posteriores al cierre de cada trimestre natural, estando la primera devolución prevista tras la finalización del segundo trimestre de 2019, es decir, durante los días posteriores al próximo 30 de junio de 2019. Rogamos nos notifique hasta 48 horas antes de dicha fecha en caso de que desee modificar su cuenta bancaria registrada donde transferiremos los fondos, solicitando para ello un cambio de cuenta bancaria a través de su perfil de la cuenta online o enviando un correo con los datos correspondientes y una prueba de titularidad bancaria a [email protected].6. Fiscalidad

Sí, LoanBook seguirá confeccionando y publicando en la cuenta de cada inversor su informe fiscal anual correspondiente. El próximo informe fiscal será el correspondiente a la actividad habida en su cartera durante el año 2019, por lo que lo tendrá a su disposición a lo largo de los primeros meses del año 2020.

Le recordamos en este punto que cualquier información fiscal facilitada por LoanBook sobre su cartera no supone en ningún caso asesoramiento fiscal por parte de la compañía.